未来15年,中国住房需求还有多少?

以长期视角应对短期波动,以确定性应对不确定性,是拨开迷雾、穿越周期的重要指引。中国房地产市场正从大开发时代步入增量、存量并举时代,从高增长进入中低速、注重高质量增长的新发展阶段。那么,未来5年、10年,乃至15年,市场需求趋势如何?将呈现哪些确定性变化?

为解答这个关系宏观经济发展的核心问题,贝壳研究院参照了日本、韩国房地产发展经验,从总人口、城镇化率、人均住房面积、住房拆除率及拆迁安置返还比等核心维度分析出发,对住房消费需求进行了量化测算,对“未来15年我国住房需求有多少”这类关键问题给出了答案。

住房总需求已进入下降期

未来15年年均降速将达2.5%

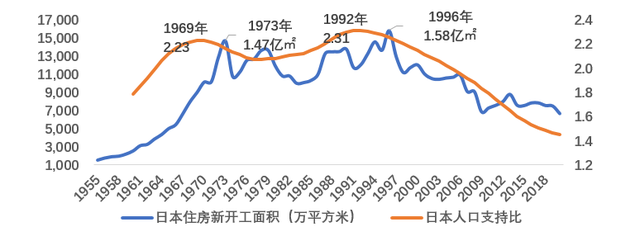

此次在测算住房需求上,贝壳研究院引入了“人口支持比”这一分析维度,即15-64岁的劳动力人口数量与15岁以下和64岁以上人口数量之和的比值,反映社会生产力。理论上,人口支持比越高,住房需求也越旺盛,反之住房需求则下降。

可以参照的是,日韩经验表明住房需求均经历快速增长期、高位震荡期和下降期,人口支持比峰值领先住房需求峰值3-4年。中国人口支持比已经在2010年达峰,此后人口支持比持续下降,这决定了当前我国住房总需求已进入下降期。

▽日本住房新开工面积与人口支持比

报告在国内住房消费需求的相关研究方法的基础上创新改进,借鉴文化和经济发展模式相近的日韩经验,并以其指导定量估算。

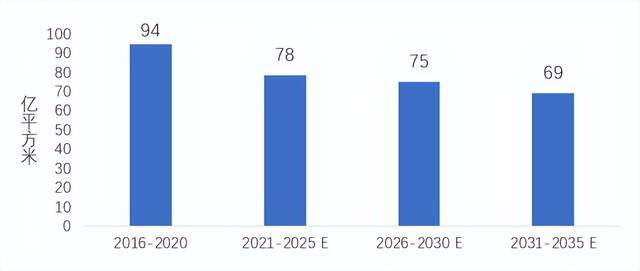

本次测算发现:2021-2035年我国将有201-247亿平方米的新增住房需求,中性情形下为222亿平米,年均14.8亿平米。相较于“十三五”期间住房市场年均18.9亿平米的交易规模,住房总需求呈现逐步下台阶的特征,到2035年,住房总需求降至13.3亿平米,15年间年均降速2.5%。从五年的跨度周期看, “十四五”(2021-2025年)期间我国住房总需求约78亿平方米,年均15.7亿平方米,相较于“十三五”期间下降17%。

▽中性情形下我国住房总需求面积预测

2035年刚需预估占比仅1成

改善性与拆迁需求将占主导

研究发现,未来新增住房需求包括三类:

一是人口从农村向城镇异地转移带来的刚性住房需求,预计2021-2035年新增刚需约39亿平米,年均约2.6亿平,占总需求的18%。其中“十四五”期间新增刚性住房需求约17亿平方米,年均3.4亿平,在总需求的占比为22%,较“十三五”期间的占比下降5个百分点。此后刚性住房需求占比持续下降,2035年刚性住房需求占比降至11%。

二是城镇居民住房面积增加带来的改善性住房需求,预计2021-2035年新增改善性需求约120亿平米,年均约8亿平米,占总需求的54%。其中“十四五”期间新增改善性住房需求约41亿平方米,年均8.1亿平方米,占总需求的52%,此后改善性住房需求占比保持提高。2035年改善性住房需求约7.7亿平方米,占总需求的58%。

三是城镇老旧房屋拆除重建带来的拆迁需求,预计2021-2035年新增拆迁需求约63亿平米,年均约4.2亿平米,占总需求的28%。其中“十四五”期间新增拆迁需求约21亿平方米,年均4.2亿平方米,占总需求的26%。2035年拆迁需求约4.2亿平方米,占总需求的31%。

▽中性情形下我国各类住房需求占比

住宅交易额年均增速约1.8%

市场将进入增存并重时代

值得关注的是,住房需求面积下降并没有改变市场交易规模上升趋势。

考虑住房价格温和上涨,年均涨幅为4.3%,预计2021-2035年我国住宅交易额年均22-27万亿元,中性情形下年均24万亿。其中“十四五”期间,我国住房总交易金额达到104万亿元,年均21万亿,较“十三五”期间增长约8%,“十五五”、“十六五”分别环比增长15%、16%。到2035年,我国住房市场总交易额将达29.2万亿,15年间年均增速保持约1.8%。

▽中性情形下我国住房总交易规模预测

从美日等发达国家经验看,存量市场的崛起是必然趋势。当前我国二手房成交量占比在20%附近,仍处在存量市场发展的起步阶段,未来存量化将加深。

中性情形下预计2021-2035年新房市场年均交易额约15万亿元,二手房市场年均交易额约9万亿元,到2035年二手房GMV接近14万亿元,占住房总交易额的47%,与新房交易额基本相当。

200亿平米巨量住房需求仍在

居住服务行业将迎来快速发展机遇

旧秩序正在瓦解,新秩序正在重建。

在中国经济高质量发展大背景下,居民住房需求不会停滞与萎缩。未来15年,我国住房需求仍有超过200亿平方米的巨量规模,并且住宅市场交易金额将保持高位区间。在此规模下,新房市场仍然占据主导地位,房地产开发仍有市场空间,行业开发销售不会出现断崖式下降,但也不会再现非理性繁荣。

当然,住房总需求拾级而下,行业发展模式必然转型。当下需求变化正牵引供给变革,总需求逐步下降的趋势不可逆转,行业和市场主体要实现可持续发展必须破除发展思维定势和路径依赖。

所以,抓住改善性需求,便成了能否成功穿越转型过渡期的关键。居住改善大时代下,消费者对住房的核心需求除了住房物理空间的变动和增长外,更加关注居住品质。锻造多样性和差异化的产品及服务,更好满足不同群体的改善需求,是穿越未来周期的确定性路径。

展望未来,居住服务业将迎来快速发展的浪潮。存量市场的深化和城市更新需求的稳定,意味着围绕存量住房的需求服务有巨大的市场空间,品质物业、房屋交易、租赁运营、装修、改造等衍生服务需求有望持续扩大。

文章来源:贝壳研究院

下一篇: “商场+露营”,赋予商业空间更多可能性!