万科、龙湖这样打造优质的社区商业项目

随着我国国民经济的快速增长,商业地产的开发得到快速的发展,社区商业投资成为大多数投资商的关注重点。时值当下,社区商业已经过一段时间的发展,随着各大开发商和品牌商的介入,势必加快行业的发展。本文,飙马商业地产以万科、龙湖社区商业项目为例,分析怎么才能玩好社区商业,打造优质的项目。

开发商越来越青睐社区商业的8大因素

作为城市商业的基础,社区商业所占社会消费品零售总额在发达国家可达60%左右,而在我国的一线城市,这一比例也仅为三分之一。有专家认为,社区商业是有待被挖掘的蓝海市场。众多房地产开发商争相瞄准社区商业进行发力。而因商业体量开发过度的一些城市也纷纷加入到大力发展社区商业的行列中。

1、消费趋势的演进带来的巨大需求。

随着中国人口结构老龄化、少子化、空巢化,以及消费者消费行为的改变,便利、专注、灵活、针对居民的刚性需求规划业态的社区商业,价值更加凸显。

即使在物联网和电子商务高速发展、城市实体零售布局被高度折叠分化的今天,所有社区住户都跳不出“生活最后一公里”的圈子里,商家与顾客拥有无缝对接的近距离优势,使社区商业更易衍生出符合消费需求发展趋势的一站式消费模式。

2、万亿级别的市场空间。

社区商业最早于20世纪50年代在美国出现。在欧美国家,社区商业已占社会商业总支出的60%以上,而在中国,目前整体水平不足30%;有分析统计显示,到2030年中国城市化率将达到66%-67%,预计未来每年将有1200万—1400万人口进入城市,全国住宅面积将超300亿㎡,中国将形成2万个以上的新社区。社区商业将迎来巨量与大爆发,中国社区服务消费将迈入万亿级市场。

3、商业地产开发过度,须另辟蹊径规避风险。

商业综合体形态复杂,业态混合,融资困难,招商受阻,投资回报周期长等特点。社区商业,这种往往被称为底商的商业形态:短小精悍,价值高,有特定辐射区域,定位招商容易,投资回报周期短,难度相对较低,跨度较小的“开胃小菜”,往往成为一个住宅社区开发中的“关键赢利点”。

4、住宅融合商业,社区商业档次提升。

一边是城市的持续扩张,一边是住宅和商业的分化、割裂,同时在淘宝、京东电商冲击下,传统中心商业优势不再,商业品牌、商业资源开始谋求向社区消费、区域消费转型。如今的社区商业除了档次上全面提升社区商业品质外,在开发和运营上都更加注重风情和特色,就是要满足业主日常的吃饭、聚会、休闲娱乐等商业消费需求。商业和住宅需要更有机的融合,一个优秀的地产商不仅仅是开发供人居住的住宅,它更是要为业主营造和提供高品质的便利生活方式。

5、能够满足城市进程加快的需求。

城市化进程下,郊区化进程越来越快,二、三线城市发展越来越快,满足不断增长的日常生活需求,包括大量住宅涌现,社区商业未来一定是最重要满足人们日常生活需求的功能场所。中国的商业发展有两种情况,一是越来越大,以大型综合体、大型交通型购物中心为主要表现形式,还有一种是越来越小,做小社区,如7-11、华润、山东银座等。将来这种小型的商业,社区化的商业一定是满足人们日常生活最便利,最重要的一个零售终端。

6、不怕同质化。

人们居住的消费基本上是生活性消费,社区商业便利、便捷、便宜、日常生活化,都是满足人们日常生活。所以,招商经营压力就相对小,难度也小。只要周边的人口能够达到需求,至于要做盒子型、街区型,还是街区与盒子结合的,甚至过去的传统底商,就要看开发商是以持有为主,还是租售结合,还是纯销售,这都和开发商的定位有关。

7、满足新生代个性化需求。

消费者需求和购物方式的转变决定了企业的未来发展方向。随着80、90后步入婚期组建家庭、开拓事业,他们已成为中国社会消费的主导力量,新一代消费阶层正在崛起。

随着收入的增加,个性化的产品与服务会越来越受到中国80后、90后新生代消费群体的青睐。而社区零售以其就近、便捷等独有的特点已优先迎合了这一新生代消费者的喜好。

8、政策的持续推动。

近两年各地在土地、资金、创新发展等方面,都陆续出台了一系列支持社区商业发展的政策。

此前,商务部等12部门发布了《关于推进城市一刻钟便民生活圈建设的意见》,强调要推进一刻钟生活圈发展,支持便利店、生鲜超市、前置仓等进社区。

特别是《关于加快发展流通促进商业消费的意见》中提到,将优化社区便民服务设施,打造“互联网+社区”公共服务平台,新建和改造一批社区生活服务中心,统筹社区教育、文化、医疗、养老、家政、体育等生活服务设施建设,改进社会服务,打造便民消费圈。

社区商业玩家多,打法亦不一

北美社区商业之王Kimco,外形粗犷,却活成了“批量造富”的典范——产品上标准化、战略上规模化。

这是成熟社区商业应有的样子。相较之下,国内各路社区商业玩家的打法略显稚嫩,但不能就此抹掉其中的一些闪亮点。

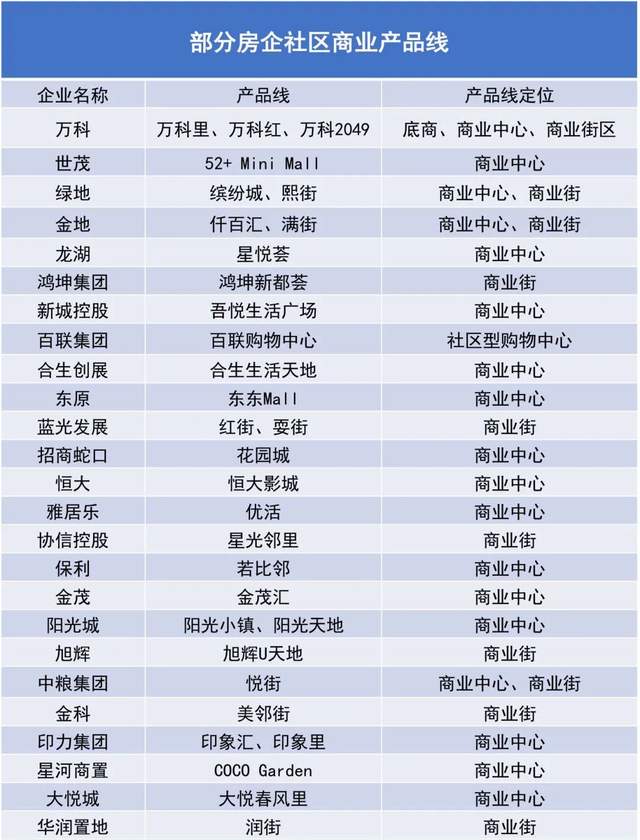

其中不乏一些“小而美”的单体社区商业,但不论从运营、规模的角度,头部房企的社区商业线更值得研究和参考。

1、保利——以点带面,全方位发展

2015年,保利首个若比邻社区商业项目,广州保利天悦开业。

两年后,其启动“外拓”战略,走出广州、布局全国,当年新开业项目达58个。一边扩张,另一边在开辟新业态,首家24小时生鲜便利店、若比邻首家Mall先后落地。

“以点带面”是整个若比邻社区商业的开发战略。“点”主要就是社区MALL、社区商业中心,它们可以提供大供应链、品牌支撑,因为有影响力。

“面”就是分布式落点的生鲜超市、鲜食便利店、无人便利店等。

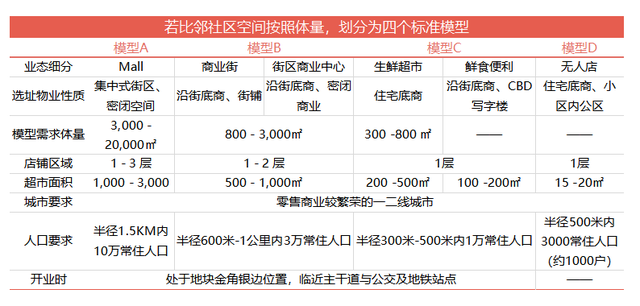

保利若比邻四大标准产品模型

业态设置方面,采用“1+X”的模式,以其自营的若比邻生鲜超市作为关键驱动的主力店,再根据社区需求,搭配洗衣店、美容美发、面包咖啡等生活配套及轻餐饮,形成若比邻独有的标准模式。

由于若比邻旗下各类产品均为自营,这也就意味着公司的前期投入非常大,不可避免要面对投入与产出不平衡现状。

对此,此前若比邻相关人士对商业地产头条解释称,“7-11、永辉、华润超市等也是经过很长时间沉淀才开始盈利;而从保利地产发展的战略层面看,目前的投入也是可以接受的。”

其所言“战略”是保利地产“一主两翼”全产业链布局,即以房地产开发为主,大力发展社区消费和房地产金融。

保利地产“一主两翼”全产业链布局

虽然去年若比邻超频频爆出关店消息,某种程度上说明其运营存在需要改进的空间。但就整个保利若比邻搭建的这一套“以点带面”社区商业玩法,确实存在一定的可学之处。

2、万科——多产品线探索“物业最后一公里”

和若比邻一样,万科的社区商业也是依靠其住宅楼盘起家,“邻里家”五菜一汤的标准套餐模式,也因此得以在其楼盘内复制。

不同的是,在“邻里家”这条产品线中,万科推出了“333”模式。

即项目总体量的1/3由万科招商主力品牌联营,1/3由万科业主经营,剩余的1/3出售。通过统一规划管理,万科得以在单个项目中实现以售养租,并发展出鱼羊市集、梅沙教育、万享荟等自营品牌。

随着万科向“城乡建设与生活服务商”战略转型,其逐步向城市最小的社区单元下沉,形成了万科2049、万科里、万科红、万科生活广场四条产品线,类型也由住宅底商扩大至社区商业街、精品社区商业、邻里中心等。

坐落于广州海珠区的江燕路万科里,是万科邻里型社区商业代表作。从万科公布的数据可知,靠着仅5.5万平米小体量,江燕路万科里2018年实现营业收入5120万元,位列集团出租项目前五,坪效高达1925元/平米。

✦江燕路万科里以下几点特征

纯生活居住邻里型商业:处在江泰路地铁站上盖,地面两个主入口均与主干道接驳,周边1公里居住人口超25万,辐射住宅小区高达166个、幼儿园30所。

动线清晰,“下沉+内街式设计”打造多首层:项目多层分布,每个单层以小面积规划,“一字型、单中庭”动线布局,所有商铺都围绕主通道两侧分布,减少视觉盲区,最大化商铺可达性、可见性。

下沉式广场+内街式露天的设计,形成了项目多首层效果,餐饮店铺均提供外摆区,满足居民休闲社交需求;同时将各品牌广告牌设置在项目外立面,昭示效果显著;负二层与地铁出口接驳,扶手梯布局合理引流。

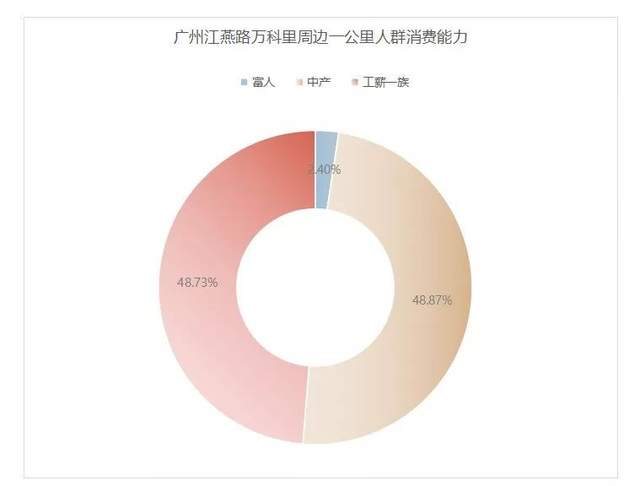

家庭消费业态压倒零售,构建“社区客厅”:项目周边1公里占比48.9%的中产、48.7%的工薪阶层为项目主力消费群体。

依消费习惯,万科选择客单价较低、消费频次高的品牌做主力零售店,如优衣库、hotwind、无印良品,并将其垂直规划于每层的“端头”,以引导客流向上下、内外发散,延长客流通过路线,拉动次主力店消费,从而达到整个商业整体利益最大化。

广州基盛万科里

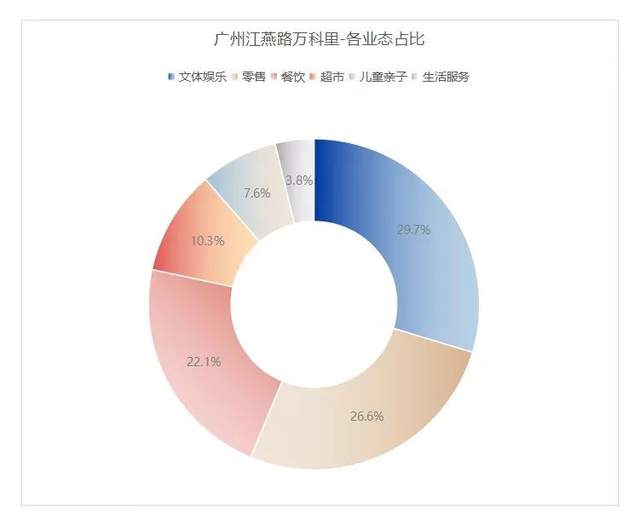

休闲娱乐、零售、餐饮构成主力业态,占比分别为30%、27%、22%,配以儿童亲子、超市、生活服务,打造家庭式消费氛围。

以上,不难看出,万科在向城市外围发力,社区项目多选在城市非主流商圈的大型居住社区,服务性、餐饮、儿童亲子类业态压倒零售,打破传统社区商业固有的业态布局。

回归社区做商业,万科以四条产品线探索物业的最后一公里,用搭建“关系网”的方式,来打造新型邻里关系的平台,将业主、商户、投资客、合作方串为一体,从最初做单纯的商业体,转向更加关注消费者体验,对此,万科还成立了专业管理团队,对社区商业资产进行统一管理和运营。

3、龙湖——个性化经营,运营取胜

相较于保利、万科,龙湖自身并没有强大的住宅物业支撑,截止2018年,其全国销售物业建筑面积为1,236.3万平方米,是保利的四分之一。资源欠缺之下,无法以规模取胜,龙湖另辟蹊径,用运营思维做社区商业。

龙湖星悦荟,作为其社区购物中心,目前已在上海、北京、重庆、西安、宁波、无锡等城市布局6个项目,已开业的5个项目总建面达24.1万平米。

上海闵行星悦荟

2018财年,龙湖星悦荟系列租金收入同比增长19.5%达2.28 亿元,占其投资物业租金总收入的6.3%,出租率达97.6%。

不同于万科社区商业,星悦荟多落子在一线及新一线城市,且偏爱人口和消费力明显成熟的区域。

数据显示,星悦荟项目周边1公里居住人口中,富人占比明显高于行业平均水平,西安曲江店、重庆店、成都店(在建中)更是达到40.6%、29.3%、35.4%。

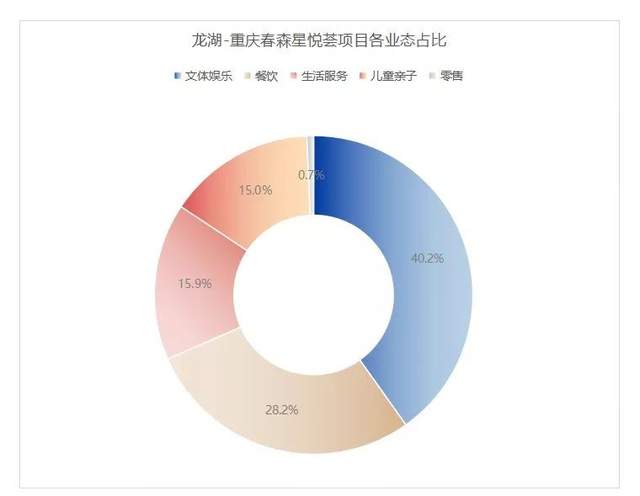

立足于高收入家庭,星悦荟的业态呈现出家庭式消费压倒零售业态特点,其中重庆春森星悦荟的零售业态占比仅为0.67%,而休闲娱乐占比高达40%。

龙湖的社区商业同样扎根于自家的大型居住区,不同的是,没有统一开发标准,依项目体量均不一,形态多变,盒子型、街区式交错分布。

社区商业纷呈,龙湖选择弱化“社区商业”统一标准,使项目在面积、形态、业态的操作上都有较大弹性,各项目均可根据自身的消费基础单独设计。

于是乎,相比万科、保利等传统房企的做法,星悦荟个性化十足。

目前来看,龙湖多数社区商业项目零售业态占比少,而承租能力较弱的餐饮、服务性业态占比高。2018财年,5.5万平米的重庆春森星悦荟,收租3036.5万元,相较同体量的广州江燕路万科里,略显逊色。

但,这也看出龙湖做社区商业的决心,基于其已成熟的商业体,龙湖对消费者有着更深刻的认识,不以追求高租金、高回报为目标,前期重规划、后期重运营,在不具备规模优势的情况下,龙湖将内容做到极。

总的来说,头部房企做社区商业,其目的、玩法、效果各有不同,但相同的是,企业的资源禀赋决定着一切。住宅物业庞大的,规模化发展就是其归宿,反之,无法以资源取胜,就应沉下心来做好内容。

万科、龙湖如何打造优质社区商业

虽然社区商业风口正猛,但同样面临着不少问题和困境,比如服务半径有限,客流固定,业态同质化、布局规划不合理、外立面设计缺乏规划等一系列问题。

万科、龙湖等标杆房企是如何解决这些问题的呢?

1、前期拿地预判与定位要做足功夫,让社区商业赢在前端。

为了避免过分依赖后期运营的拯救力,前期拿地预判与定位选择一定要做足功夫。万科在做前期定位时主要采用的是4W+4H原则,一个解决战略问题,即做不做、在哪做、何时做、用谁的钱做,一个解决战术问题,即做多大、如何定位客户、如何差异化经营、如何线上线下结合。

战略层面解决项目的大方向问题,必须在项目启动之前需要确定的。

确定了项目战略之后,如何实施就是技术性问题了。根据项目地块的具体情况,来判断到底做多大合适?通过周边人口分析,确定有一定规模、有支付能力、有成长性的目标客群。通过目标客群分析,如何做差异化经营?最后,如何实现线上线下的结合?

2、业态配置以刚需业态为主,并根据客户需求动态调整。

传统社区商业最大功能是满足业主日常生活需求,所以业态配置上以餐饮、超市等为主。但当社区商业的客群逐渐年轻化、家庭化,业态组合开始往餐饮、休闲娱乐、儿童亲子等业态转变。从目前业态组合来看,标杆房企的做法有以下几个逻辑:

首先,为了最大化应对电商对实体的负面影响,加大餐饮、休闲娱乐、儿童等体验消费的业态。

比如郑州美景龙堂·万科广场,业态配比方面,餐饮占比最高,达33%;其次是“新零售”业态,占比约30%;儿童亲子业态占比22%,休闲娱乐占比15%。

重庆星悦荟汇聚餐饮、娱乐、休闲健康三大主题,餐饮比重占50%,娱乐占20%,休闲健康占30%。

其次,业态根据客户需求不断调整升级。

任何商业项目,都不可能一开始就做到一百分,优秀的项目都是通过不断调整不断修正达成最佳状态。

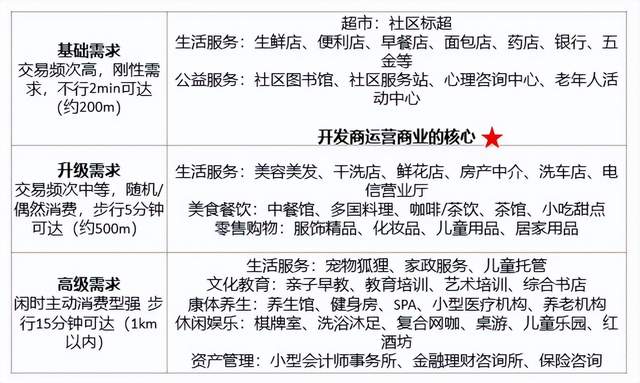

保利认为,诉求决定业态,他们根据不同阶段人群的不同诉求,将客户的业态需求按照需求层次分为基础需求、升级需求、高级需求三个维度,随着项目运营交付发展,各业态占比随之动态变化。

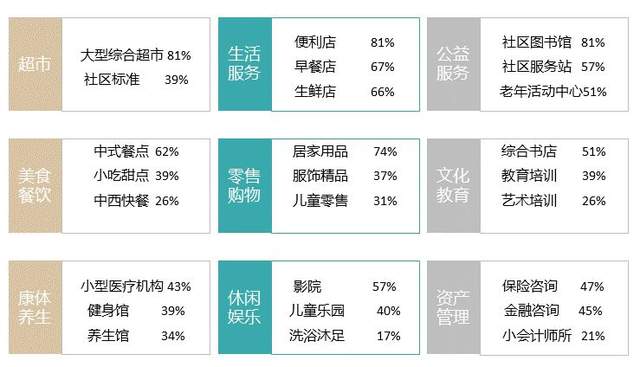

综合客户需求层次,进而可将社区商业分类为九大业态 ,为居民提供便捷社区生活商业配套。

业内判断,除常规的“刚需”业态外,未来高端康养和医疗业态将迎来更大的发展“钱景”,它们也将成为社区商业的新宠。

除此以外,情感交流业态、互动性业态以及共享性业态都是未来社区商业业态组合的趋势。比如针对老人,可以构建老年大学、老年活动中心等,形成新的社区消费点,针对年轻客群,休闲健身、共享厨房、烘焙教室、健身等都是不错的既能休闲也能社交的业态。

第三,选择差异化、个性化品牌,提高商业吸引力。

为了实现差异化,提高主力业态的品质,越来越多房企选择了打造自营品牌。

比如万科目前自营品牌包括第五食堂、万享荟、梅沙教育、鱼羊集市等,碧桂园旗下的凤凰优选超市,恒大打造了自营影城恒大影城等。

此外,在品牌引入上,会优先考虑在其它区域被验证红火但在南部区域没有店的品牌,以此提高竞争力。

3、建筑设计,从被动到主动。

以前一般是先设计住宅,然后再设计商业空间,这样会导致后期设计非常被动,比如很多商业空间只剩一些边角空间,商业经营非常不实用。

万科认为,要用主动社区商业的思维来做社区商业,也即商业和住宅统一规划、统一布局,这样社区商业也能有更多调整的空间。

✦增加开放性的特色空间,强调商业与住宅的交融

社区商业的本质是社区,无社区不商业,因此商业空间打造要从社区运营、社区业主的需求出发来设计。

一方面,提高室外开放性空间的比例,以此创造出街区、推台、广场、屋顶花园等休闲空间,吸引客流。

万科指出,同一个小区内,要强调商业和住宅的融合。比如将社区商业外空间延伸至社区内,使社区商业户外空间成为社区公共空间的一部分,这样可以吸引业主来到商业空间停留、休憩,提高商业空间的活力。

比如龙湖成都武侯星悦荟将整个项目从底层到顶层分割为三部分:商业空间、社交空间、居住空间。项目1-2层为商业空间。商业空间上面则打造成了一个供业主社交、休闲的邻里空间。

业主可以在这里种植、运动等等。

还有项目将小区入口与商业街关联起来,小区入口看起来就像是一个店铺,这样商业街和住宅可以很自然的过渡。这样的设计也能吸引很多下班回家的业主到街上来逛一逛。

▲万科·未来城社区商业效果图

比如南京溧水的万科项目在商业街二楼规划了一条环形跑道,当有客户在二楼跑步玩耍时,对楼下的人也是一个诱惑,他们会好奇二楼到底有什么,好不好玩。

无锡万科邻里家Live则规划了大面积广场、休闲区、游乐区。

位于后方的商业建筑两边设有上下楼梯,中间设有两部直升电梯,每层两端都配备有公共洗手间。以此吸引客户去到二楼。

另一方面,通过互动体验增加客户逗留时间。

深圳某社区购物广场,在室内空间增添了光影、水幕剧场等互动设计。通过数字编程将海洋生物的图案呈现在地面上,当地面上出现海底生物游来游去时,孩子们会主动去互动,孩子们玩得不亦乐乎,家长们忙着拍照,不知不觉延长了逗留时间。

望京万科时代中心在小庭院结合大台阶打造宽9米,高3.65米的水幕剧场,也让客户很喜欢参与到其中去。

✦外立面设计

外立面可以说是商业项目形象的代表,对于追求高品质生活的年轻一族来看,颜值很重要。

龙湖将天街外立面分为沿街立面低区、沿街立面中区、沿街立面高区、背街立面四个区域。他们认为,沿街立面低区是消费者敏感度最高的区域之一,需要在该区域进行最大的成本投入,创造出有标识性、到达感、空间气势、精致度的空间。

✦动线设计

动线的设计首先要解决的是交通便利性和可到达性的问题。针对动线设计,万科曾经曾经做过总结:

首先,设置充足的人/车流出入口,并设有专门的出租车停靠站;

其次,将商场的入口广场设置在商业界面道路交叉口,将来自不同方向的人流快捷进入,主入口最好设置活动推广去,吸引人流,并结合立面、灯光、场地标识设计,突出人口的识别性。而且所有商户进入购物中心,不单独对外经营,共享人流;

第三,可通过两端的次主力店和推广区拉动人员流动。比如北京住总广场动线就达150米,结合中庭及动线设置活动推广区,而且平面应尽量避免隐蔽的次流线,不易吸引人流。

而最主要的人员垂直交通,结合中庭布置,距离40-80米为宜,西侧自动扶梯带动人员在超市与购物中心间流动,两组循环扶梯位于主动线两端,距离约80米,视线通透。

4、通过讲故事或原创IP,提升项目吸引力。

这几年,做营销很流行讲故事,比如你花大价钱买的奢侈品,买的不是材料、技术,而是品牌故事。商业项目会讲故事同样很重要。

龙湖认为,对于商业项目,故事或IP 可以取材于地方的历史文化,也可以取自于地方文化之外的元素。一般而言,形象IP可设置在立面、室内、景观广场等区域,位于人容易观测到的位置,例如沿主要街道的立面、人流聚散广场、 室内共享空间等位置。

也可以通过各种定制版服务台、主题绘本、潮流手办、节点PR活动等多个运营渠道进行渗透以此进行引流和提升客户黏性。

万科很多项目也推出了自己的原创IP形象,比如无锡万科邻里家Live创造了主题IP熊等等。

5、人性化服务提升客户体验。

服务细节做好了能带给客户好的体验,做不好很容易影响客户对商场的看法。

很多人性化细节投入成本很低,但客户体验感却很高。

比如随处可见的沙发、椅子等休憩空间,室内空间可以使用wifi,信号良好,为客户提供很多带有电源接头的休息桌椅,卫生间设计有特色等等。

竞争激烈,社区商业如何突围

当前,不仅头部开发商都在做社区商业,还有其他众多房地产开发商都在或都想转型做社区商业,发力商业地产。

社区商业的竞争,将会越来越激烈。要想做得好,社区商业该如何突围?

结合当下社区商业的发展特点,飙马商业地产认为主要有以下几点需要注意。

1、建立优质的社区商业产品线。

当前,即便大部分开发商在做自己的社区商业产品线,但是真正能够满足日常生活刚需,同时还能为社区居民提供更灵活的生活解决方案的项目,却是屈指可数。

2、与新零售结合。

目前,在社区商业里面,新零售已经不是一个新鲜的概念。

社区商业与新零售结合,相较于传统的模式,能够最大限度的合理应用现有资源,为顾客提供更好的个性化体验和便捷的消费方式。

社区生鲜超市、生鲜电商、前置仓.....不断有新玩法。

3、依托"最后一公里",最大力度迎合范围内的消费市场需求。

社区商业主要面对的是周边一公里的消费者,必须依托社区周边的消费能力和消费需求,打造针对性、个性化的社区商业,才能长久持续的留存目标消费市场。

4、从模式到内容,要随着社会环境和消费需求的变化及时更新。

社区商业的发展不是一蹴而就的,需要不断地沉淀和更新。

市场变化之快,社区商业只有更好更快的应对变化和拥抱变化,才能活得自如活得长久。

文章来源:飙马商业地产综合

下一篇: 社区商业空间怎么玩才能破圈出道?看这3个项目的新花样