绿地长路,转战“轻重并举”模式和资产证券化!

成也商办、败也商办,在人们的印象中,很长一段时间里绿地是凭着商办项目的差异化策略冲进第一梯队,甚至超越万科成为销售榜首,风光一时无两。

不过,随着政策和市场的转向,大量的商办物业却成为绿地迫切需要消化的库存,为保证规模,审时度势的张玉良近年也找到了小镇、高铁新城等大盘项目作为“替补”。

虽然曾经占据半山的商办受种种因素制约,但在张玉良的多元化版图里,商业却始终是不可或缺的部分。

近日,绿地集团发布核心产业战略升级计划,除了宣布组建规模发展迅速的基建集团,还将旗下的“商业集团”更名为“商贸集团”。

在消费行业不断升级的环境下,张玉良换了玩法,再一次跟随潮流做起零售商的角色。

另一方面,根据规划,近年来正不断扩张的国际酒店集团也换上了“绿地酒店旅游集团”的招牌,并提出要在2019年实现酒店业务资产证券化,2021年则要实现旅游业务资产证券化。

值得一提的是,早在2016年绿地就曾提出要将19家估值约210亿的酒店资产打包新加坡REITs上市,只不过这一庞大的计划至今未能实现。

显然,在强调多元化协同且懂得审时度势的张玉良眼中,无论是占据各个城市天际线的超高层建筑、小而精的社区商业,还是零售消费、酒店旅游,商业依旧有许多可以挖掘的价值。

而根据张玉良最新的计划,在未来三年实现营收万亿的目标下,绿地商贸和酒店旅游板块亦分别要贡献500亿及200亿。

从商办到商贸零售

与一直聚焦住宅业务的万科不同,从2005年起,绿地的重心就开始向商业地产倾斜。

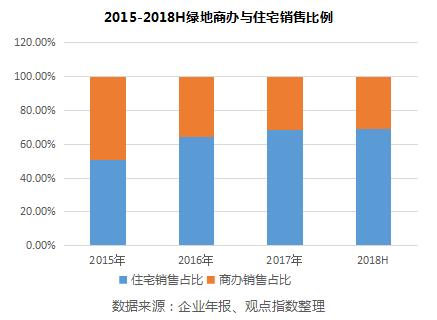

2014年,绿地以2408亿元的销售额超越万科登顶房企销售排行,那一年,绿地的商办物业销售比例也超越住宅,在北京区域,其商住项目占比甚至达到90%以上。

在产品模式上,超高层建筑一向是绿地在商业地产领域内的重要标签,从2005年打造的第一座超高层项目——南京第一高楼紫峰大厦起,绿地已落地的超高层项目超过24栋,几乎是全国总数的四分之一。

一般来说,超高层、商业办公项目结算周期与住宅项目相比普遍较长,资金沉淀大,这也是制约许多房企选择这一模式的重要因素。

但在张玉良的规划中,通过超高层项目可以获得大量低成本土地,再以住宅反哺商业;具体的操作模式上,绿地则是采取“滚动投资”,建筑商垫资15%,再将办公楼、住宅售卖以回笼资金;持有的酒店、商场等物业做抵押贷款,以此资金再建其他超高层。

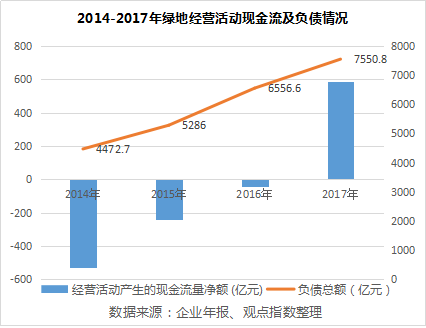

不过,随着商业版图扩大,越来越多的资金沉淀以及漫长的投资回报期,绿地也不免遇到现金流问题。

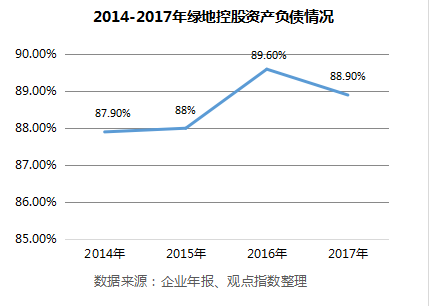

财报显示,2017年以前,绿地经营活动产生的现金流量净额基本为负,而资产负债率也在逐年上升。

为此,在操作超高层项目的模式上,一向独立操盘的绿地也开始改变。

2017年8月,绿地引入金茂共同开发南京未来第一高楼,此前的一个月以90亿拿下南京江北新区CBD百万平超级综合体项目。2015年,绿地联合融信以47.21亿元拿下位于上海虹桥商务区的徐泾会展中心地王。

对绿地而言,在商业投入的巨大资金压力下,开始尝试不将太多资源放在一个项目上,转而采取合作的模式,以缓解资金压力。

另一方面,2017年,绿地商办物业最密集的北京、上海受到政策限制,“去库存”成为绿地对内对外最常提及的策略,商办对绿地销售的贡献逐年降低。

值得一提的是,在超高层项目光环和商办物业的折戟下,购物中心和消费零售的缓慢成长则为绿地的商业发展提供了另一种可能。

据了解,绿地在北京、上海、武汉、西安、南昌等城市持有9座缤纷系商业项目,单个体量在5-10万方左右,即典型的社区商业模式。

不过因为自持体量较小,在庞大的绿地体系和内地商业市场,缤纷系列并没有产生太多影响力。

事实上,传统购物中心模式也并非张玉良眼中的蓝海,拥有强大海外资源的绿地将目光投向消费与进口贸易。

数据显示,在大消费板块,绿地以中产阶级为目标客群打造的G-Super全球商品直销中心已拥有近50家零售门店,其中,近7成为进口商品。

作为国内最早出海的房企之一,在地产开发和基建之外,绿地也将大消费板块放入了海外战略中。

根据最新资料,绿地商业板块已打造了消费零售、进口贸易、商业运营、物流地产等四大业务板块,未来三年,绿地商贸集团的目标是2019年至2021年每年营业收入实现翻番增长,到2021年营业收入达500亿元。

轻重并举与资产证券化

重资产投入、回报周期长,对开发为主的房企来说,商业地产从来都是不容易算账的,不断攀高的负债也使得张玉良不得不转换绿地一直以来的商业重资产策略。

另一方面,随着国内金融行业的发展,存量时代下“轻重并举”模式和资产证券化开始成为地产商解决资金问题的途径。

2015年末,绿地宣布以55.43亿元的总代价转让全资拥有的6个商办项目的股权及债权,交易对象为基金公司,尝试通过基金方式进行商办物业金融化。

进入2016年,绿地再以34.13亿将其持有的黄浦江沿岸E16-2地块转让,同时保留代建开发及管理运营的业务,对持有商业物业采取轻资产模式管理。

而在绿地的资产证券化尝试中,最具代表性的则是试图将酒店资产打包,前往新加坡以REITs形式上市。

2016年3月,绿地发布公告称,与荣耀基金旗下Amare投资管理集团在新加坡签署协议,设立酒店业房地产投资信托并拟在新加坡证交所主板上市。

该酒店业投资信托将从绿地手里收购19家位于中国境内的酒店物业,总计价值约为210亿元。根据协议,绿地计划在该信托中认购30%份额,并继续参与对酒店的管理。

然而,时隔两年,这项价值210亿的REITs产品仍旧没有实质进展,在2017年5月举行的股东大会,张玉良曾透露:“经过一年的审批,目前已拿到批文,不出意外年内应该可以正式发行。”

近期发布的未来三年战略规划中,绿地再次明确提出,争取2019年实现酒店业务资产证券化。

需要指出的是,相比于办公楼、购物中心等回报相对较高的物业,国内酒店实现资产证券化的成功案例并不多。

2014年,开元酒店在香港成立了开元产业信托基金,集资款项总额约为6.75亿港元,成为首支中国酒店REITs;2016年,世茂也曾发行规模为26.9亿元的酒店资产证券化项目。

业内人士指出,不经过管理升级和更新改造,单纯的酒店用比较高的成本和经营费用做REITs,有可能脱离不了主体信用,最后回到偏融资的事情,特别是非五星级酒店。

另一方面,超过200亿的发行规模、以及绿地酒店资产的营收表现也降低了发行的可能性。今年4月,绿地国际酒店管理集团总经理李瑞忠坦言,这个计划两年前推出,最后可能会流产,现在在做拆分,以后以小项目来做。

虽然酒店资产证券化进展缓慢,但没有影响绿地开始着手办公和购物中心的证券化。

最新的消息显示,近日绿地控股成功发行总规模为10.53亿的CMBS,其底层资产就是位于北京、 上海核心一线城市的3个物业,分别为北京大兴绿地缤纷城、上海长宁区贝多芬广场以及上海宁夏路&曹杨路物业,三处物业的抵押估值合计约17.03亿元。

值得一提的是,随着国内金融坏境发展,以及政策对资产证券化的开放,绿地商业物业资产证券化未来或将迎来转机。

文章评论 [] [ 查看完整内容 ] [ 注册新用户 ]