�����������REITs�͵�����Ǯ���ģ�

����17.6����Ԫ�����ʲ�����������9.3%�������ʲ��ﵽ1001����Ԫ……2018�꣬���½�����һ��ʮ���������ɼ�����

�������ʮ��ߵ㣬ǡ�ø���������й��ĵڶ����ֻؽ�������2018���ǿ��½����й��ĵ�24�꣩����ȥ��ף��������й���ҵ���ʲ���ֵռ��˾���ʲ������ɡ�

������˵�й���������ҵ����������ǡ����óǡ�̫���������MALL��ȣ����º��Ƹ�“����”�ĵڶ����ǣ�ĬĬ�����ܱߵ�������ĬĬ������ҵ“����ת”��Ϸ��

�������ݿ��������й����У�CRCT�����ܹ�����2018��ȱ��棬��֪�����³�������ҵ��Ϣ�����ʿɴ�7.50%������Ͽʱ��ָ����4.4%�������ҿ���ʵ�ֿ����˳���

�����Գ���֮�����ʱ�֮�ڿ��£�Capitaland����������ǵ�ɫ����������������ɿ���������������������µ��ʱ����������������ء�

����Ϊ�ҵ��𰸣���ҵ�ز�ͷ������˿��������й����У�CRCT������ȱ��棬����֪̽���ʲ�����г�������ҵ����Ӫģʽ��

����01 ������ҵ��Ŀ�������֣�CRCT���˳�ͨ��

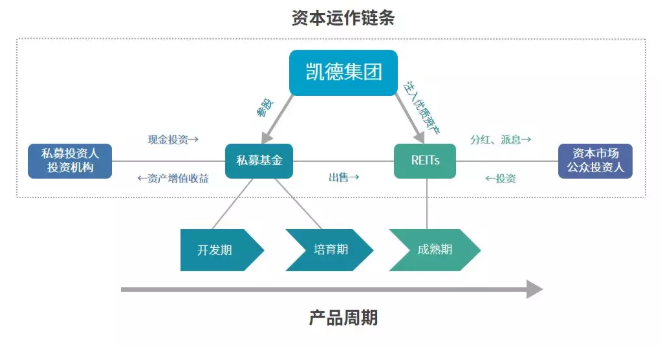

�������������й����У�CRCT����ȫ�ƿ��������й�����ȫ��Capital Retail China Trust����2006��12��8�յ�½�¼��½��������壬�ǿ��¼���“�ز�����+�ʱ�����”��Ӫģʽ�ĺ��Ļ���֮һ��

��Դ�����¼�����ȱ��桢Ӯ�̴����ݡ���ҵ�ز�ͷ����������

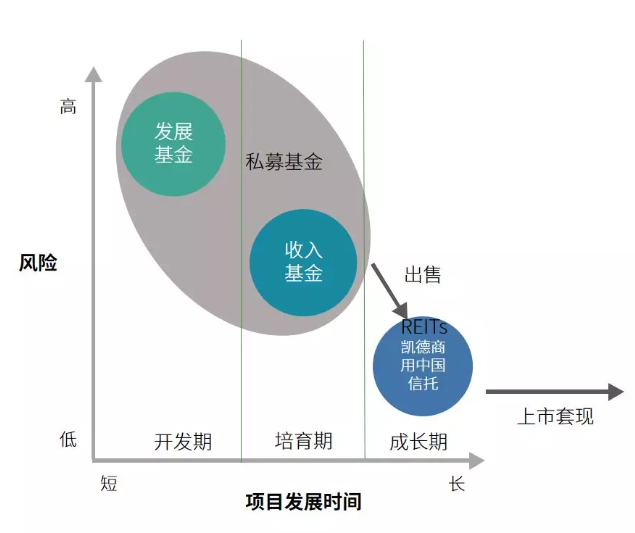

�������¼�����Ϊ�ʲ��������ĺͻ���ƽ̨����Ͷ����ҵ����չ�η�Ϊ�����ڡ������ںͳ����ڣ�˽ļ�����չ���������ҵ������ҵ��������ȶ����ֽ������ٴ����ע��REITsʵ���˳���

����������ҵ�о�����ҵ��Ŀ�Ӳ�Ʒ�������ڵĽǶ������֣�һ���Ϊ�ӿ�ҵ���������ڣ�2-3�꣩���ȶ��ڣ�3-5�꣩�������ڣ�5���Ժ��ڽ�������ں���ҵ��Ŀ����������ģ�ϱ��ִ����������

������Ҳ����ζ�ţ�ͨ������£����¿��Խ�һ��������ҵ��Ŀע��REITs������CRCT��������ʵ�ֿ����˳�����ǰһ���Ի��δ��������ֽ�����

����������������֧רע���й���ҵ��Ŀ��˽ļ����——���������й���չ����CRCDF���Ϳ��������й��������(CRCIF)����Ϊ���������й����У�CRCT���Ĵ���������ʵ���ʲ��չ���

������ͼ�пɿ�������չ����CRCDF��������������Ŀ��Ȼ����Գ������Ŀ�����������(CRCIF)��Ȼ���������й����У�CRCT���������Ϲ�Ȩ�ķ�ʽ�Կ������й��عɵ���ҵ��ҵ�����չ���

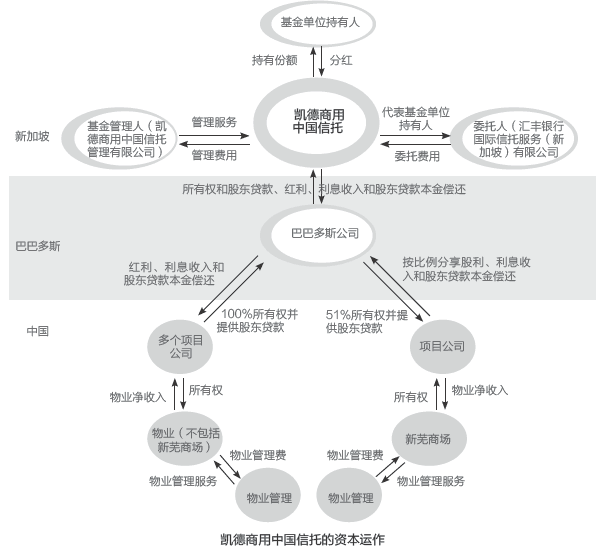

���������й����У�CRCT����֯�ṹ

����ͨ���������ʽ����������¹����˴ӿ����̵�˽ļ�����ٵ�REITs��������Ͷ�ʺ��˳����̡�

��������ҵ�ز�ͷ��ͳ�ƣ�Ŀǰ�й�����11��������Ŀע�뵽�˿��������й����У�CRCT����

����ע�����������й�����ͨ���뿭�¼��ŵ�51:49���ʣ���2018��1���չ��ַ�㳡�����еĿ���MALL•������ȫ��Ȩ���Ѿ���2019��ת���µ�ҵ����

����02 ��Ϣ������7.50%�����¼���“��ָ֤��”

������չ����������Ŀ-˽ļ�����չ�������ҵ-��ҵ��������ȶ����ֽ����������ע��REITs�˳����Ͻ���������ܣ��ǿ��½��������ʱ��ײ����Ļ�����

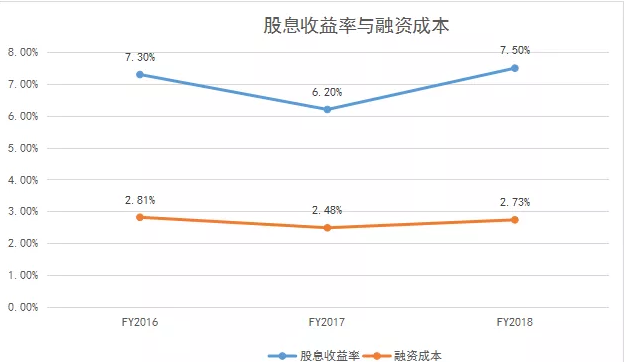

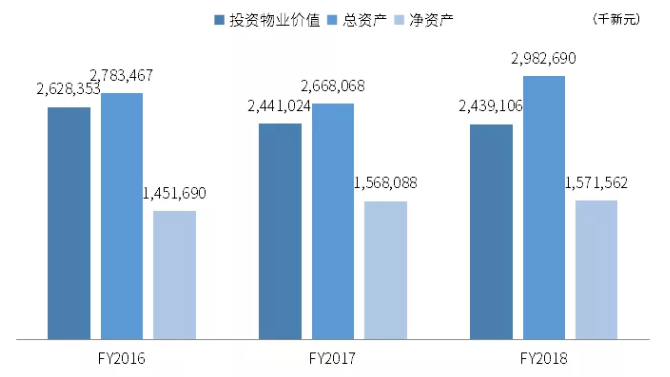

������Ȼ��CRCT�ľ��ջ����Ĺ�Ϣ�ر������DZ�֤������ҵ��Ŀ˳���˳��IJ������顣�걨��ʾ���������й����У�CRCT����������Ϊ2.227����Ԫ�����ز�������Ϊ1.474����Ԫ�����ɷ������0.997����Ԫ����2017�����������9.4����

- ��Ϣ���������������ʳɱ���ƽ

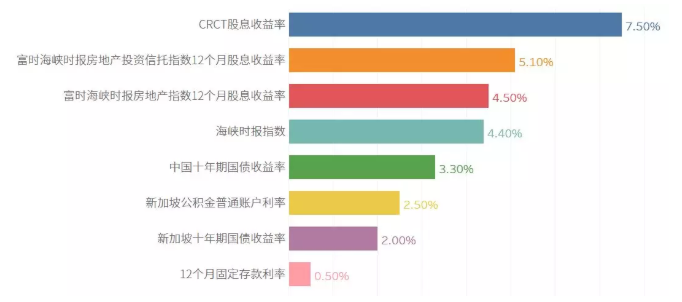

������Ϣ�����ʣ�Dividend Yield Ratio��������Ϣ���Ʊ�۸�֮��ı��ʣ���Ͷ�������ʵļ���ʽ��

����ͼ��1�����������й����У�CRCT���Ĺ�Ϣ�����������ʳɱ�

������Ͷ��ʵ���У���Ϣ�������Ǻ�����ҵ�Ƿ����Ͷ�ʼ�ֵ����Ҫ���֮һ���������Ͷ��ѡ���������й����У�CRCT���Ĺ�Ϣ������ά�־�������

����ͼ��2�������ʱȽ�(%)

����

����

������Դ�����������й����У�CRCT��2018��ȱ��棬�����磬�¼������빫����CPF��ίԱ�ᣬ�¼��½��ڹ����֡���ͼ����ҵ�ز�ͷ��

����ֵ��ע����ǣ����������й����У�CRCT���Ĺ�Ϣ�����ʸߣ��벻���ⲿ���ʴ���Ӱ�졣�¼��¡���۵ȵأ��������ʳɱ�Ҫ���ڴ�½���ڣ���˿��������й����У�CRCT�����ʳɱ��仯����С�������ʳɱ�Ҳ�ǿ�����Ϊ�����ʱ��г�����ҵľ�������֮һ��

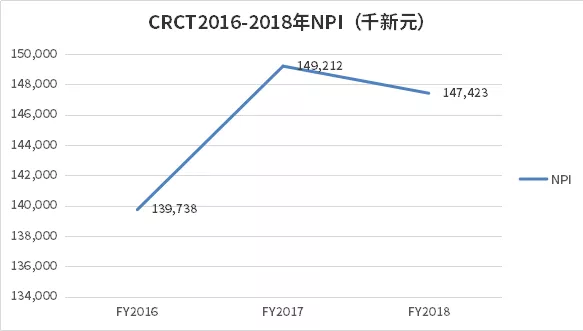

- ����Mall·���걻����Ӱ�������ȥ��NPIͬ���Խ�1%

����NPI��Net Property Income������ҵ��Ӫ�����룬=��ҵ��Ӫ����-��ҵ��Ӫ֧�����Ƿ�ӳ��˾���徭Ӫ�����Ĺؼ��ۺ�ָ�꣬Ҳ�ǹ������ɵ�����Ҫ��Դ��

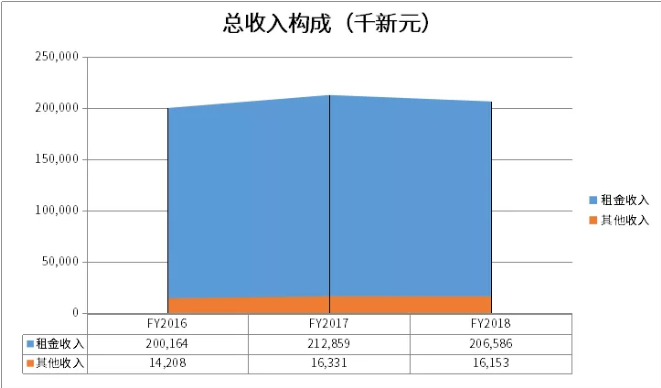

����2018�������ȣ����������й����У�CRCT�����������2990��Ԫ����2017���½�2.7%���������½�760��Ԫ����2017���½�1.0%����Ȼ����Mall·��ֱ�š�����Mall�����Ϳ���Mall·�������������������ֵ�����2017��7�¿���Mall·���걻�����Ӱ�죬����NPI��Ȼ����2017�ꡣ

���������ǿ��������й����У�CRCT��2016-2018��NPI�����

�������⣬NPI��Ϊ����ָ�꣬�dz��ʺ���ͬһ��˾��ϵ�£���ͬ��Ŀ֮�����ˮƽ�ĶԱȡ�

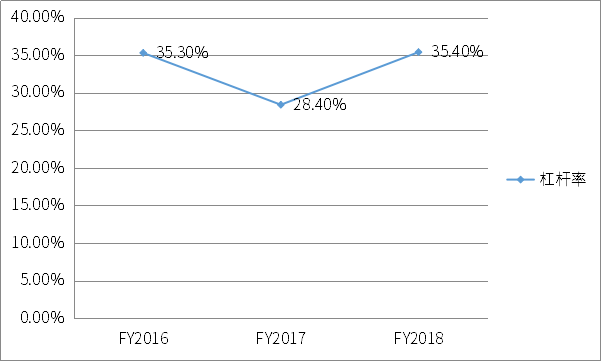

- �ܸ�����������2016���ƽ

������Ȼ��Ȼ�����¼��½��ڹ�����45%�ܸ��ʵ�Ҫ�����2017��ܸ����������ԣ���2016�������ƽ��

����

����

�����������롢NPI���٣��ܸ�����������£�δ�����������й����У�CRCT���Ƿ����ά�ָ߹�Ϣ������ֵ�ù�ע���Ͼ���ÿֻREITs��Ͷ�ʻر����ܵ��������ص�Ӱ�죬���˲�������ҵ�Ļ����桢�ʽ�ɱ�֮�⣬��Ҫ����Լ�ṹ�����ޡ�

- ��ҵͶ�ʻر��Ծ���״�����ͺ������ȡ����������Լ��

- ��Լ����Խ������ҵ���ֽ�����ӳ���÷�չ״���仯����Ҫ��ʱ��Խ����

- ���ж�����Լ����ҵ��REITs�Ĺ�Ʊ������нϳ���Լ����ҵ��REITs��ȣ����ײ����Ը���

����03 ���ӷ�������룬�����⻧���ʲ����

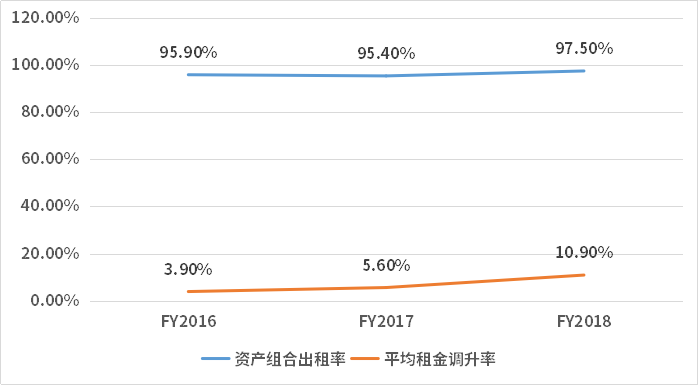

����REITs��Ͷ�ʻر������Σ������Ϸ�ӳ���ǿ��������й����У�CRCT����Ӫ�����������ǿ��������й����У�CRCT��2018�����Ӫָ�꣺���2017������ȣ������ʡ�ǩ����Լ������ƽ���������ʾ��������ԣ���Ȩƽ��������������һ�������½���

�������ҵ������뾭Ӫָ�꣬��ҵ�ز�ͷ���ܽ��˿��������й����У�CRCT��������������IJ��ԣ�

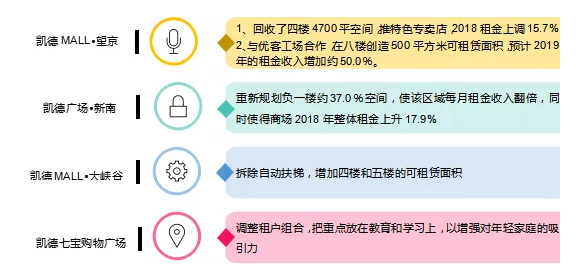

- �����⻧��ϡ��������õ��̵�Ԫ��Ѱ���ʲ���ֵ

������������ϵ�е�����2018�꣬���������й����У�CRCT�������ʲ���ϵ��⻧�����ܶ�Ϳ������ֱ�ͬ������18.8����19.4����

���������������ϣ�ͨ��һ����ʽ��֤��Ӫ���������⻧ÿ��������𣬿�Ϊ����������ṩDZ�ڶ��ȶ������пռ䡣ͨ����������ʵ���л������⣬�������Ļ������⻧���к����������⻧������ϡ�

�������⣬��������������ҵ����������ҵ��ϣ�����������������õ��̵�Ԫ����ø�����������������DZ�������µ������̳���ά�ֶ��⻧�����ߵ���������

- ���ӷ��������

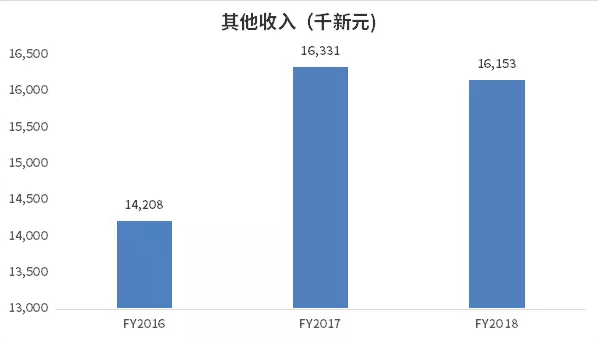

��������������Ҫ������ͥ�ռ��ʹ�á�����Ƶȡ�2017��2018�꣬���������й����У�CRCT��ͨ����չӪ���ʹ�����ȣ���2016������˷�������롣

- �Ż��ʲ���ϣ������ʲ���ֵ

�������������й����У�CRCT��ͨ���뿭�¼��ŵ�51:49���ʣ���2018��1����17.0385��������չ��ַ�㳡���̳���2018�굽2020��֮��ĵ�����Լռ������һ�����ϡ�

�������������й����н���2018��12��31�յ��ʲ���ֵ���ɶ�����ֵʦ����Ϊ139.93������ң�ͬ������17.8������Ҫ�������ַ�㳡�ļ��롣

- 2019��CRCT�ʲ������飬���ɹ��������㣿

��������1�£����������й����У�CRCT����8.083������ң�1.596����Ԫ���չ�λ�������������ź��ͺ�������Ȫ���ѽ��ɵ�һ���̳�������4.6������ң�0.908����Ԫ�����̶��۸�ת�ó��п���MALL.�����Ĺ�˾��ȫ��Ȩ����µ�ҵ����

�����뿭��MALL•������ȣ��¹������Ȫ��Ŀ�������һ��������ʹ�������ӳ����ꡣ�����ʲ���Ϻ��������й����У�CRCT���ֽ���һ�������Ĵ����

�������� [] [ �鿴�������� ] [ ע�����û� ]