2023年养老地产十大发展趋势

随着我国老龄人口比重的不断提高,银发经济、银发产业在各产业中的位置不断提高,而养老地产作为银发产业中的重要组成部分,一直备受开发商青睐。近年来,越来越多的开发商把目光聚焦在养老地产这块“蛋糕”上,据不完全统计,百强房企中涉足养老产业投资的已有68家,养老产业的春天加速到来。本文,飙马策划从养老地产的新变化着手,摸清行业在未来的发展趋势与导向,为开发商发展提供一定参考和思路。

趋势一:

养老地产未来需求规模呈阶梯式增长

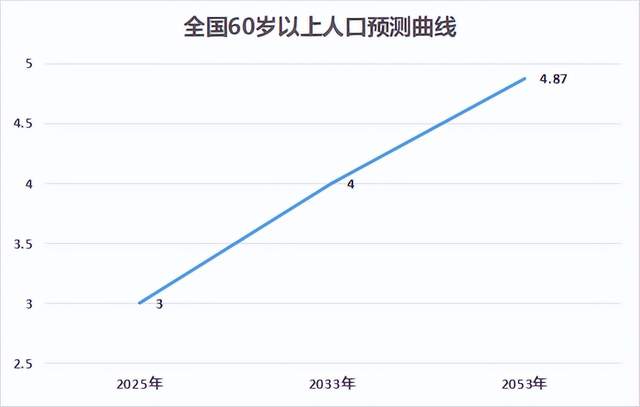

据相关数据统计显示,截止2021年,我国60岁及以上人口规模在2.67亿人左右,占总人口的18.9%,与第七次全国人口普查数据相比,老龄化人口数量及占比,上涨趋势明显。且据人社部指出,“十四五”期间,我国将从轻度老龄化迈入中度老龄化阶段,预计2025年我国60岁及以上人口将突破3亿,2033年将突破4亿,2053年将达到4.87亿的峰值。此外,据中国社科院发布的《中国养老产业发展白皮书》指出,我国未来养老市场潜力巨大,预计2030年,我国养老产业规模将达到13万亿元。在此背景下,预计养老地产未来需求规模或将呈阶梯式增长。

趋势二:

政策红利,未来养老地产扶持政策更加完善

随着需求的增加,国家政府对养老地产发展持大力支持态度,出台诸多红利政策扶持养老地产的发展,飙马策划总结归纳近几年针对养老地产的主要扶持政策:

2013年,国务院印发的《关于加快发展养老服务业的若干意见》;

2014年,国土资源部发布《养老服务设施用地指导意见》;

2014年,住房城乡建设部、国土资源部、民政部等四部门发布《关于加强养老服务设施规划建设工作的通知》;

2015年,卫生计生委、民政部、国土资源部等部门发布《关于推进医疗卫生与养老服务相结合的意见》;

2016年,民政部、发展改革委、国土资源部等部门发布《关于支持整合改造闲置社会资源发展养老服务的通知》;

2017年,民政部等13部委发布《关于加快推进养老服务业放管服改革的通知》;2019年,国务院发布《国务院办公厅关于推进养老服务发展的意见》;

2021年,国务院出台《关于加强新时代老龄工作的意见》;

2022年,国务院发布《“十四五”国家老龄事业发展和养老服务体系规划》;

2022年,国家发展改革委等部门发布《养老托育服务业纾困扶持若干政策措施》;

预计未来,随着需求的升级,养老地产将迎来更加完善的红利政策扶持。

趋势三:

资本市场纷纷入局,养老地产行业竞争加剧

随着“需求升级+政策红利”,越来越多的资本企业把目光聚焦在养老地产这块“蛋糕”上,据不完全统计,百强房企中涉足养老产业领域的主流房企有48家,百强房企外涉足养老产业领域的主流房企有48家,且随着养老市场需求的持续释放以及更加完善的政策扶持,会吸引一波又一波的资本企业布局,行业竞争进一步加剧,预计未来趋势有望持续上升。

趋势四:

养老地产功能趋于多样化

在老年人口数量增长的同时,养老需求也变得更加复杂,老年人口正在发生四大趋势性变化,即从物质需求到精神文化需求、从普通需求到刚性需求、从大众需求到个性需求、从显性需求到隐性需求。伴随着养老需求的变化,对养老地产提出更高要求,养老地产不在仅仅局限于居住养老功能,而是要求其功能要趋于多样化,且预计随着老年需求不断升级,未来养老地产会迸发出更加多样化的功能设施。

趋势五:

养老地产开发模式多元创新

就目前养老市场而言,不少开发商面临着商业模式雷同带来的同质化竞争,造成盈利能力不足,难以维持项目运营,要想跳出同质化怪圈,开发模式需多元创新。比如可以根据地方特色,结合农业、文化、旅游、康养、地产等多元产业,在开发模式上多元化创新,打造具有市场竞争力的养老地产项目。预计,未来随着对养老地产的进一步探索,养老地产开发模式呈多元化。

趋势六:

“医养结合”为养老地产带来新机遇

随着老年群体对自身健康关注度的提高,“医养结合”为养老地产带来新机遇。现阶段,不少养老地产项目整合医疗资源,为老年群体提供如日常保健、中医康复、养老护理等医疗服务,提高老年群体的入住体验,为项目增添新机动能,预计未来“医养结合”的模式将应用到越来越多的养老地产项目中。

趋势七:

“智慧养老”成大势所趋

随着信息技术的发展,“智慧养老”成大势所趋,通过建设养老服务网、养老服务平台、老年人人口数据库等服务平台,为老年群体提供便捷、高效、智能化的养老服务,目前,政府也出台了多项政策,从各方面推动智慧养老的进程。此外除政府层面的试点外,企业也加大了智慧养老的投入,据相关数据显示,截止2021年,全国智慧养老企业数量已达5300余家,预计未来“智慧养老”将成大势所趋。

趋势八:

养老服务水平更加专业化

据民政局统计,截至2021年底,我国各类养老床位543.4万张,预计到2026年,我国养老机构床位数量将达到接近1000万张,由此可见,我国养老服务正在从不断细化和丰富过程中向专业化发展过渡,且随着时间的推移,未来养老服务体系将逐步完善,服务水平更加专业化。

趋势九:

养老社区崛起,逐渐成主流

从养老地产的发展阶段来看,大致可以分为三个阶段,分别为传统的养老院阶段、老年公寓阶段、老年社区阶段,相比于其他两个阶段,老年社区阶段各类配套服务设施更加完善,商业服务和医疗资源更加丰富,且较符合现阶段我国养老地产的建设规划,预计未来社区养老将成为养老地产的主流模式。

趋势十:

养老地产更加倾向于郊区发展

未来养老地产更加倾向于郊区发展,不再集中于市区、繁华地段,主要因为随着养老地产的发展,养老服务已经脱离了单纯的居住服务,更加侧重人文环境,幽静的自然景观更能吸引老年群体的入住意愿,而繁华的市区地段显然无法满足。除此之外,相比于市区,郊区能够满足大面积的土地需求,且服务成本往往较低,因此,未来养老地产更加倾向于郊区发展。

结语:现阶段,我国养老行业市场潜力巨大,养老需求更加多元化,且在未来几年,老龄化程度会不断加深,开发商们需把握住新行业的风口,飙马策划也会一直站在行业第一线,助力广大开发商砥砺前行。

文章来源:产业地产智囊

下一篇: 医疗+养老,健康产业如何精准定位?