新形势下,探索房企转型康养新模式

对于多数房企来说,内部提出降本,提质,增效各项举措的同时,不少房企也在努力寻求企业发展的第二赛道。近两年,面对疫情的冲击,新型的康养项目也开始赢得市场关注。那么对于中小房企来说,如何转型康养?本篇将详细阐地产转型康养的背景,案例及商业模式,供更多转型期的房企借鉴。

地产转型康养的背景

1、地产转型的动因

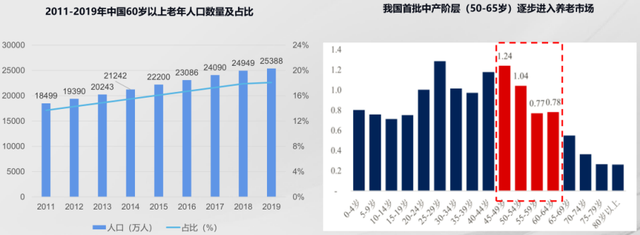

根据2020年第七次全国人口普查主要数据公报显示,我国60岁及以上人口为26402万人,占比达到18.70%。与2010年相比, 60岁及以上人口的比重上升了5.44%,与此同时15-59岁的劳动人口占比下降了6.79%,老年抚养比持续增大。预计到2035年,全国60岁以上的老年人会超过4亿人,超过总人口的四分之一。

未来10-15年,随着新中国成立后历史上最大的“婴儿潮”人群步入退休年龄,中国养老产业即将进入需求爆发期:绝对数量大—— 1962-1973年累计出生2.4亿人

支付能力强—— 改革开放后最受益的一代人

空巢比例大—— 独生子女政策主要“受益者”

2、养老产业的细分领域

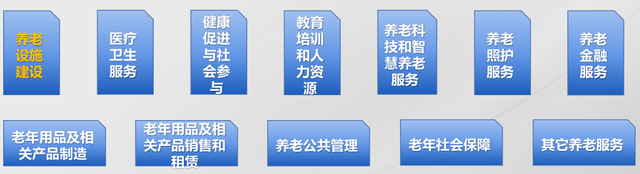

根据国家统计局《养老产业统计分类(2020)》规定,养老产业,是以保障和改善老年人生活、健康、安全以及参与社会发展,实现老有所养、老有所医、老有所为、老有所学、老有所乐、老有所安等为目的,为社会公众提供各种养老及相关产品(货物和服务)的生产活动集合,包括专门为养老或老年人提供产品的活动,以及适合老年人的养老用品和相关产品制造活动。养老产业共分为12大类:

3、美国养老产业的市场规模

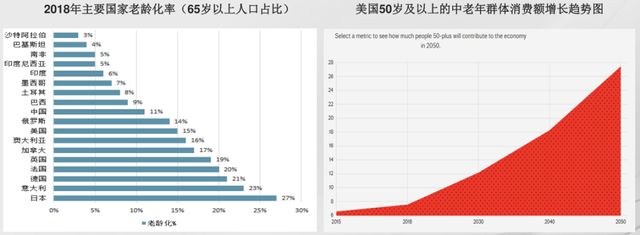

依据美国非营利组织AARP发布的《长寿经济展望》分析,在2018年,50岁及以上的中老年群体在产品和服务上的年消费总额达76000亿美元(占全美所有年龄层人群的消费总额的56%),预计该消费总额在2030,2040,2050年分别达到122000亿美元,183000亿美元,和275000亿美元。

4、美国养老产业的市场结构

2018年,美国50岁及以上的中老年群体在产品和服务上的年消费总额主要集中在医疗健康(HealthCare)、住房和能耗(Housingand Utilities)、休闲娱乐(Leisure and Hospitality)三大领域,合计占总消费额的63%。其中,住房和能耗在所有消费中仅次于医疗健康居于第二位,2018年共消费16708 亿美元;

5、地产转型选项

传统地产行业的核心产品是打造各种线下的实体空间场所,住宅是生活场所,写字楼是工作场所,商业综合体和酒店是消费场所,因此除非有强大的外部资源注入,地产转型康养还是要延续自己的DNA,围绕实体场所做文章。因此,地产转型康养,主流方向还是要以地产为核心,以重资产为抓手。

转型选项1——独立养老社区

转型选项2——配套养老社区 养老社区

转型选项3——终生社区(产权制)

转型选项4——连锁养老机构

转型选项5——社区康养服务:物业+ 养老服务机构

转型选项6——康养小镇

6、地产转型方向与案例

养老社区发展回顾

1、养老社区的类型

养老社区分为两大类,一类是产权销售的形式,另一类是自持物业的形式;产权销售的模式表现为产权制和终生社区;自持物业模式表现为会员制和适老化长租公寓。

2、美国养老社区的投资模式

产权销售模式。产权销售模式一般由地产开发商主导,通过销售养老概念住宅收回投资并产生盈利。代表项目是太阳城,选址通常位于郊区,占地大、容积率低,精装修标准,拎包即可入住,附近一般配有专为社区服务的商业中心。考虑到老年人收入水平,太阳城项目房价往往相对便宜,对老年购房群体构成了较大的吸引力。

自持出租(会员制)模式。 一般不销售产权住宅,只提供地产租赁权和服务享受权,通过收取会员费、房屋租赁费和服务费赚钱。根据房间大小,会员费(入门费)从 20万美元到100万美元不等,年费或月费则视所需护理的程度而定,针对健康活跃长者每月需要支付 3000美元,半护理老人4000美元/月,全护理老人则是5000~6000美元/月。特殊服务费则取决于个体所需的额外护理服务。

REITs模式。在全美规模最大的五家老年住宅开发商中,有两家是房地产投资信托基金(以下简称 REITs)。REITs可有效解决资金占用较长的问题,并为开发商提供了更好的退出机制。

REITs最常见的投资方式有两种,一种是净出租模式,另一种是委托经营模式。在净出租模式下, REITs公司将养老物业出租给运营商,每年收取固定租金费用,而且几乎不承担任何经营风险;在委托经营模式下,REITs公司将旗下物业托管给运营商,所有的经营收入都归REITs所有,经营成本也由 REITs公司负担,运营商每年收取相当于经营收入5%~6% 作为管理费。REITs 承担大部分经营风险。

3、养老社区在国内的发展

第一阶段(2010年之前)探索期:代表项目:北京太阳城;北京东方太阳城;上海亲和源;河北燕达国际健康城

第二阶段(2011-2016)初步成型期:代表项目:泰康之家(燕园、申园);杭州万科随园嘉树;杭州曜阳国际;常州金东方颐养园;上海天地建康城;上海星堡;上海永泰红磡乐璟汇;乌镇雅园;天津康宁津园;北京金手杖;长沙康乃馨

第三阶段(2017至今)多元成长期:代表项目:泰康之家(其它项目);亲和源(其它项目);国寿嘉园(苏州、天津);上海太平梧桐人家;上海绿地康养城;北京首厚大家;北京乐成恭和家园;北京碧桂园九华山庄;北京万科随园;河北香河大爱城;沈阳华润润馨汇;南京君怡东方;南京涵田春之谷;南宁五象养老中心

4、养老社区的相关政策

2014年4月,浙江省人民政府出台《关于发展民办养老产业的若干意见》(浙政发〔2014〕16号),提出“扶持 老年社区和老年地产建设。鼓励社会力量参与老年住宅、老年公寓等老年生活设施建设。对按老年人居住建筑设计标准建设、有相应的护理服务团队、配有一定规模的养老护理机构的新开发老年住宅和老年公寓项目,各地要积极保障合理用地需求,并在收取城市基础设施配套费等方面给予适当优惠。

2020年5月,北京市政府印发《关于加快推进养老服务发展的实施方案》(京政办发〔2020〕17号),提出“扩大集中式居家养老机构试点。集中式居家养老机构应配建养老院和社区卫生服务中心(站),餐厅、配套生活服务设施可单独办理市场主体登记手续。经民政部门核定的集中式居家养老试点机构视同养老机构享受水电气热居民价格和运营补贴,参照居民住宅实行房屋公共维修基金制度。

2020年5月,上海市政府颁布《关于促进本市养老产业加快发展的若干意见》(沪府办〔2020〕30号),在国内首次提出“鼓励建设年轻人、老年人融合居住的 综合社区和长租公寓 ,打造代际融合、充满活力的长者社区。支持市场主体利用自有土地、房屋,开发建设养老社区设施”。

会员制养老社区商业模式

1、会员制的含义与政策

目前无论是政策层面还是市场层面,对于养老项目会员制并没有一个权威的定义。

2018年5月,北京市民政局等部门发布《北京市养老服务机构监管办法(试行)》(京民福发〔2018〕412号)规定:除利用自建或自有设施举办的养老服务机构外,严禁实施会员制。会员制收费额度原则上不能超过经营者可抵押物估值。会员费不得投资风险行业。

2019年4月,国务院办公厅《关于推进养老服务发展的意见》(国办发〔2019〕5号)中要求:对养老机构为弥补设施建设资金不足,通过销售预付费性质“会员卡”等形式进行营销的,按照包容审慎监管原则,明确限制性条件,采取商业银行第三方存管方式确保资金管理使用安全。

国务院办公厅《关于推进养老服务发展的意见》中关于会员卡的表述有以下两个关键词:一是“为弥补设施建设资金不足”,二是”预付费性质“。根据这两个关键词,结合国内养老社区项目的产品销售实践,可将会员卡定义为:投资重资产养老项目的投资人,为了弥补建设资金不足和加快现金流回收,采取的带有预付费性质的大额收费产品形态。

2、会员制的四大作用

加快投资回收 ——在物业不能分割产权销售的情况下,通过大额会员费可较快收回前期固定资产投资,降低融资成本。需要注意的是,在绝大部分情况下,通过会员费回收的现金流属于负债,而不是收入。

降低成本 ——理论上各类非住宅用地和存量物业均可建设,有利于降低土地成本;自持项目不需要缴纳土增税,会员费不确认为收入可减免所得税,等等。

筛选客户 ——较高的购买门槛,使购买人群集中于特定的职业和收入人群,保证了较高的客户层次和社群的和谐统一,提高了客户的身份认同感,也有利于后期运营管理。

绑定服务收费 ——固定的服务费收入可为社区运营提供长期、稳定的收入来源,有利于保证服务团队和服务品质的稳定。

3、典型案例:万科随园海月

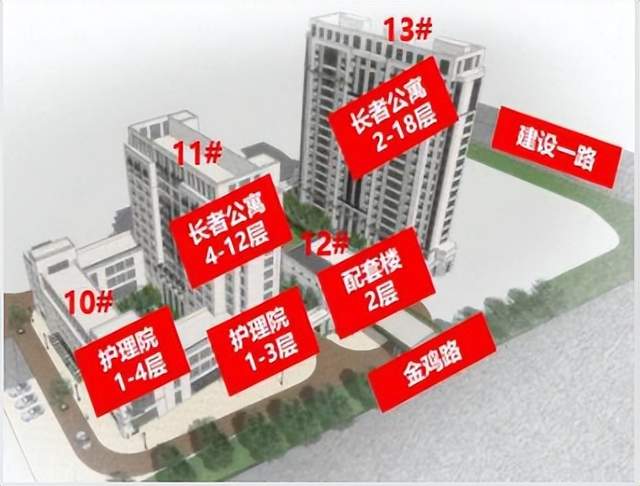

项目属于城市型CCRC,商业用地;总建筑面积:2.16万方,其中养老公寓约1.4万㎡,护理院5736㎡,活动配套区面积约2000㎡。其中,养老公寓共226户,一室,两室房型;护理院床位140张,以双人间为主;医疗配套完善,随园护理院(园区内)、随园健康管理中心(园区内)均有配置,同时项目周边有五大医院,距离在3公里范围内。

运营模式:租金趸交15年、20年+服务费,目标客群针对自理,非自理,失能失智老年人。

典型案例:银城君怡东方

项目属于城区型CCRC,商业、医卫慈善用地,项目建筑面积:约6万平米,其中活力公寓3.6万平米,东方会馆1.1万平米,护理之家1.4万平米;社区内部设有护理院(注册50床),3万平米江苏省人民医院钟山分院在建。

运营模式:会员制+年费模式, 40年永久使用权, 不可继承转让,随时可原价退款。目标客群主要针对高知、高收入、高龄自理老人,平均年龄80岁,70%左右为夫妻二人入住。

典型案例:南京涵田春之谷

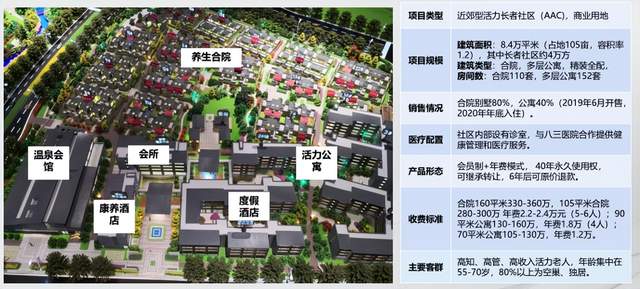

项目属于近郊型活力长者社区(AAC),商业用地;建筑面积:8.4万平米(占地105亩,容积率1.2),其中长者社区约4万方;建筑类型:合院,多层公寓,精装全配。医疗配套:社区内部设有诊室,与八三医院合作提供健康管理和医疗服务。

运营模式:会员制+年费模式, 40年永久使用权,可继承转让,6年后可原价退款。

典型案例:碧桂园九华山庄

项目属于酒店型活力长者社区AAC,园区内的九华医院为医保定点单位,一级社区医院资质,有体检中心。

运营模式:会员+月费模式,5年和 35年使用权产品, 会员费包括租金和押金,押金全额退,租金按月扣。

4、案例小结

整体来说,项目类型多样,不同项目的空间规划特色明显,产品类型较为丰富。运营模式也较为灵活,以会员制模式为主,各类项目与金融机构形成长期战略合作,保证项目的长期有效运营。

产权制康养社区案例分析

1、相关概念-终生社区

2007年9月,英国住房建设部和地方政府(DCLG)与英国国际长寿中心(ILC-UK)联合发表提案《迈向终生社区》(Towards lifetime neighborhoods)中,系统阐述了“终生社区”的概念。2011年《终生住宅设计导则》(Lifetime Homes Design Guide)正式颁布,提出住宅设计标准应满足居住者不同时期的要求,为全龄化住宅的设计提供了技术指导。

终生社区一方面通过改善社区的无障碍程度和增加包容性设计,提供美观、安全的环境与丰富、多样的户外活动空间,促进非正式服务网络的建立和社区认同感的形成,使居民无论年龄和身体状况如何,都能够尽可能长久地住在自己家里并能参与社区活动;另一方面则强调居民的健康和福祉,将住房、健康、社会服务三者紧密联系起来,为所有年龄阶段的居民提供高质量的生活服务。

2、老年友好社区

2013年,上海市颁布了《上海老年友好城市建设导则(试行)》,制定了8个方面的指导原则。2018年年底,杭州市出台了国内首个《适老化住宅设计规范》

2019年,北京市出台新的住宅设计地方标准,规定4层及以上住宅必须配置电梯,门厅走廊等符合无障碍设计要求,室内满足加装扶手和呼叫装置的要求等。

2021年1月,国家卫生健康委(全国老龄办) 印发《关于开展2021年全国示范性老年友好型社区创建工作的通知》(国卫老龄函〔2021〕25 号),6月,制定并印发了《全国示范性老年友好型社区评分细则(试行)》,制订了8个方面31条评分规则。

3、典型案例-北京太阳城

北京太阳城位于北京市昌平区北六环内,占地面积 623亩,建筑面积约30万平米,其中产权住宅19万平米,出租式公寓4万平米,商业配套设施7万平米。配套设施包括护理中心、医院、购物中心、文化会展中心、度假村、酒店等,2000年开始建设,2004年开始交付入住,历时10年开发完成,是国内最早的养老社区项目。

近几年,项目陆续被曝出多项公益设施停摆,小区内医院关门,超市、邮政储蓄银行撤离等新闻。

4、典型案例-乌镇雅园

项目总占地650亩,建筑面积60万平米,其中颐乐学院占地150亩,总建面3.5万平方米,由14栋彼此独立但又有风雨连廊连通的建筑群构成,总体按照书院建筑形式布局,总投资2.5亿元。学院里有能容纳400多人的大礼堂,小会堂,静休堂、棋牌楼,游泳馆,健身房、网球场和健康中心馆;还有社区食堂、中央广场,商业街等。

运营特色:近60%的老师来自小区内有特长的业主,每一位老人,都有机会成为老师,既大大降低了学院的运营成本,也让住户们的晚年生活更多姿多彩,银发族每天都充满活力。

5、典型案例-耘林生命公寓

耘林生命公寓(静慧寺项目)位于无锡太湖科技产业园,占地面积5.5万平方米,建筑面积11万平方米,土地为住宅用地。项目一期430套住宅,户型面积90-140平米,毛坯交房;二期约200套适老化精装公寓,并配建有康复医院、护理中心和共享服务大厅。

2000平米的共享大厅规划共分为二层,为小区业主交流活动中心。负一层为健身房和游泳池,一层包括多功能厅、平价餐厅、棋牌室、图书阅读区、怀旧博物馆、咖啡厅等;此外,一层楼顶还规划了种植园,可种植蔬菜水果等。

目前耘林集团已经和正在开发的项目一共8个,其中5个位于江苏无锡,苏州、宜兴和余姚各一个,其中四个项目属于通过招拍挂拿地开发的重资产项目,其它为轻资产合作项目。

耘林生命公寓的一大特色是其开放性,周边居民可以自由进出生命公寓,与公寓内的老人会面、交谈、散步或者聚会等,可以刻使用公寓内部的配套设施。既能使老人拥有社会融人感,还可以解决社区内部氛围问题。此外,对外开放营业还可以有效解决项目的营收问题。以静慧寺共享大厅内设置的平价餐厅为例,周末时该餐厅有7成的营业额来源于项目周边的消费者。

位于无锡市中心的锡海珈苑项目,1-3层的“耘林阅府”是一个独具特色的小型商业综合体(社区MALL),食、娱、购、康样样齐全,内部的书店开业不久就成为当地著名的网红场所。

6、案例小结

整体来说,产权制康养社区前期销售良好,入住率较高,社区配套以开发商自持为主,运营效益一般,后期有待于提升。

产权制终生社区,是老龄化背景下住宅产品的发展方向,有助于提高产品溢价能力,促进销售;会员制养老社区,为非住宅用地(物业)的开发和使用,提供了较快收回投资的可行选项;普惠型长租公寓(全龄公寓或老年公寓),符合国家对租赁住;房的扶持政策导向,有利于拿地和融资,为地产转型发展提供了新的选项。

文章来源:博志成地产观

下一篇: 【地产+康养】的发展趋势与实现路径