大悦城资本变量:住宅业务长短板 进取的商业地产

除此之外,大悦城在2019年还改善了旧业务,扩展了新业务。

2019年5月,大悦城控股旗下首个自有酒店品牌北京大悦酒店Le Joy Hotel正式开业,该项目是西单大悦城将原有酒店式公寓通过改造升级,从而打造出从商业到酒店一体化、一站式服务的全场景体验新模式。

同年8月,大悦城控股创邑031文创园开园,同日大悦城控股长租公寓品牌大悦乐邑也正式发布。截至目前,大悦乐邑共有四家门店,其中深圳有三家,天津有一家。

大悦城控股与大悦城地产两个上市平台的角色定位仅仅是重组之后的第一道门槛,而后,大悦城控股还面临着更多变量。

资本的变量

行业当中流传着这么一句话,“地产的游戏,就是资本的游戏”,开发商想方设法为自己积累资本、叠加收益。

大悦城控股作为“资深玩家”,在过去一年透过重组实现了资本的翻身。

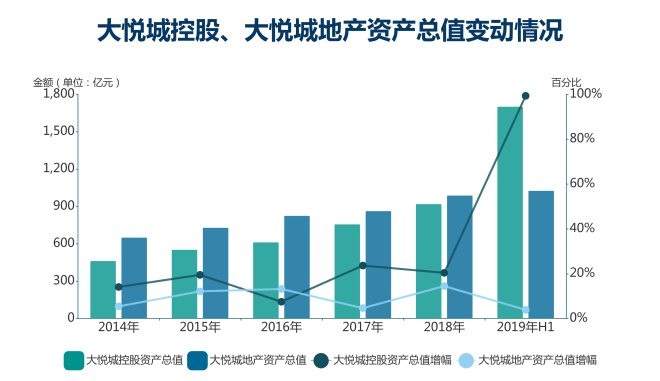

数据显示,过去几年,大悦城控股资产总值一直处在低位,2014年仅录得463.11亿元,随后几年,这一数字虽呈现阶梯式增长,但仍未突破千亿。与此同时,大悦城地产的资产总值也一直在三位数徘徊。

“通过整合,把原来两个不太大的公司统一到一起,公司总资产会有一个比较大的提升。”周政指出,两个上市平台整合之后,公司规模将会扩大,影响也会进一步加大。

2019年中期,得益于重组,大悦城控股录得资产总值1702.33亿元,较上年年末增加782.61亿元,同比增长99.33%;到了2019年三季度,这一数值录得1770.63亿元。

数据来源:企业财报、观点指数整理

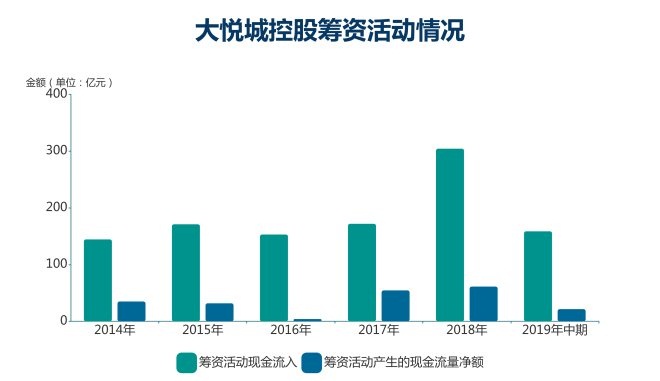

在这个“唯规模论英雄”的时代,大悦城控股通过重组增大体量同时,更多的融资大门也随之打开。

2019年上半年,大悦城控股合共筹得资金158.67亿元,超过上年全年筹资总额50%,这一数值更是2016年筹资总额的104%、2017年的92%。

在接近160亿元筹资总额当中,大悦城控股收到投资现金为4.38亿元,而借款达到118.36亿元,发行债权所筹资金达到23.49亿元,这一数值为上年同期1.5倍。

数据来源:企业财报、观点指数整理

事实上,重组与整合为大悦城控股的融资带来了诸多利好。

一方面,重组完成后,大悦城控股形成“A控红筹”架构,这种架构能让大悦城控股充分借力两地资本市场。就连周政也提到,如果香港平台融资好,可以在香港融资,如果A股股票市场好,政策跟得上,随时可以配股。

另一方面,随着体量增大、信用增强,大悦城控股获取资金的成本也更加低廉。2019年上半年,大悦城地产平均融资成本为4.58%,而大悦城控股融资成本则为8.85%,这也是重组为其带来的重要价值。

但在融资全面收紧的2019年,大悦城亦难独善其身。

数据显示,2016年至2018年,大悦城地产融资成本分别录得4.31%、4.28%、4.39%,而2019年上半年的4.58%已是近四年以来最高值。

“重组的确能够为大悦城控股带来多方利好,但2019年行业形势太难了,大悦城控股难免会受到影响。”

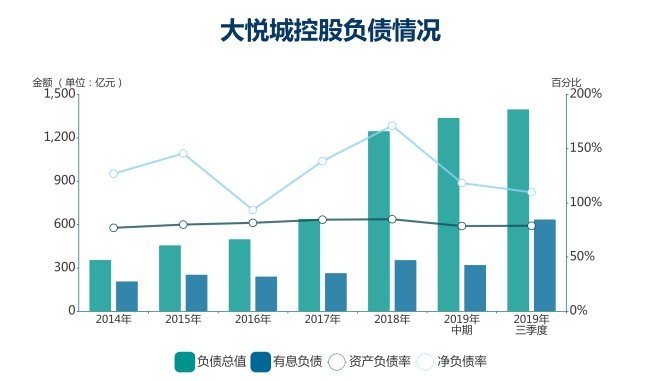

伴随着规模的增长,大悦城控股在过去几年也不断加大杠杆。2018年负债总值同比增长94.78%到1246.73亿元,2019年上半年,这一数值达到1338.13亿元。同期,该公司流动负债为774.57亿元,同比增长五成。

重组之后,大悦城控股资产负债率和净负债率虽有所下降,但有息负债较此前有了增长。

数据来源:企业财报、观点指数整理

数据显示,2019年中期,该公司有息负债录得321.9亿元,第三季度增至636.55亿元,而过往几年,有息负债仅为200亿元左右。

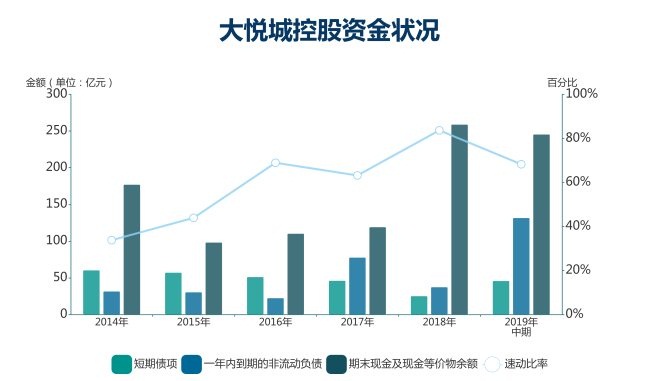

此外,2019年中期,大悦城控股短期债务也有所增加,数额达到45.93亿元。短债增加同时,该公司一年内到期非流动负债也增加至131.72亿元,较年初增加近100亿元。

基于短期债务与一年内到期非流动负债的增加,大悦城控股短期偿债能力指标较年初有下降趋势。2019年上半年,该公司速动比率为0.68,较2018年末的0.84有所下降。

虽然负债增加与大悦城控股的规模诉求有着必然联系,但在楼市调控、去杠杆叠加金融监管趋严大背景下,行业内传来一些声音,甚至有评论表示,大悦城控股此举存在“踩错节奏”的风险。

不过,无论是“快速奔跑”,还是“踩对节奏”,重组之后大悦城控股已经走过了365天。长征路上,大悦城控股继续解决同业竞争与市场化的挑战。

2019年,大悦城控股试图通过放弃部分子公司与业务的方式,逐步解决同业竞争问题。据悉,该公司接连剥离了北京中粮万科50%股权与北京名都房地产开发有限公司100%股权。

彼时,市场将大悦城控股此番出售动作看作是子公司业绩不佳的“无奈”之举,但大悦城控股则认为出售北京名都是“去同业化竞争”承诺的兑现。

至于市场化问题,大悦城控股透过混改方式,逐渐降低中粮集团的股权占比。

2019年年末,大悦城控股以6.73元/股的价格向太平人寿保险有限公司及工银瑞信投资管理有限公司等两名发行对象非公开发行股份360,443,001股,募集配套资金24.26亿元。此次定增完成后,中粮集团及一致行动人明毅持股比例从75.64%稀释至69.28%。

事实上,周政此前就曾提到,重组以后大悦城控股可以更市场化、更专业化,也可以进行多元化混改、引进战投,减持国有比例,但是国有单一大股东的地位不变,管理地位不变。

借助重组的红利快速发展、兑现去同业竞争承诺、混改引入战投……大悦城控股运用了多种方式实现规模快步,对这家央企而言,未来还有许多考验,如何突出重围站上行业前端,仍待努力。

下一篇: 国际投资者瞄准480亿英镑的伦敦商业房地产